SEI(サブスクリプション・エコノミー・インデックス)レポート:総収益化のための継続的成長戦略

この版のZuoraの画期的なレポート(2024年4月現在)は、2023年12月31日に終了する12ヶ月間の新しいデータを特集しています。

データを探る

以下のリンクをクリックして、あなたが最も興味を持っているトピックについてさらに詳しく読んでください。

山積するマクロ課題の中で成長を見出すビジネスモデルの柔軟化

2023年の世界経済は、金利の上昇、インフレ率の上昇、経済の不透明感の蔓延など、さまざまな困難に直面した。このような環境は、レイオフが続き、新たなデジタルトランスフォーメーションの取り組みが減少したテクノロジー業界にとって特に厳しいものとなった。

しかし、競争が厳しさを増す不透明な市場であっても、サブスクリプション・エコノミー・インデックス(Subscription Economy IndexTM )(SEI)のレポートに掲載された企業は、継続的な成長の機会を見出している。革新的なビジネスモデルの数々を活用することで、これらの企業は、ダイナミックな顧客の需要に適応し、収益化を調整する能力を持っている。

そのアプローチはさまざまだが、これらのビジネスには共通する特徴がある。それは、ビジネスが自社の価値と顧客の価値をいかにマッチングさせ、それを市場に投入し、そこから収益を生み出すかという、マネタイゼーションの進化にコミットしているということだ。今日、月額料金を設定した従来のサブスクリプションのような静的なモデルでは、競争力を維持するのに十分でないことが多い。

多くの企業にとって、この「総合的な収益化」戦略とは、従来のサブスクリプションの枠を超え、収益化を需要に合わせ、より持続可能で継続的な成長を促進するために、さまざまなモデルを模索することを意味する。この例としては、消費価格や、創造的なバンドルとアンバンドル提供の実験が含まれます。

経済環境や競争の激化といった当面の課題を乗り切るだけでなく、顧客の要望を理解し、それを先取りできる企業が、この進化する情勢における勝者となるだろう。このような未来志向のアプローチにより、企業は顧客中心の戦略と適応可能なビジネスモデルを通じて、持続的な反復成長の基盤を築くことができる。

SEIレポートは、継続的な成長を提供するように設計された様々な収益化モデルを活用するビジネスの成長と回復力を分析しています。Zuora課金サービス上の匿名化され、集計され、システムで生成されたアクティビティから構成されるSEIレポートは、600社以上の企業のビジネス量の変化を示しています。

主な調査結果

- 世界的なマクロ経済情勢や競争の激化にもかかわらず、SEI に属する企業は S&P 500 の株価指数を上回り続けている(表1)。

レポートについて

年次サブスクリプション・エコノミー・インデックス™(SEI)の最新版では、定期的な成長を生み出すために設計されたさまざまな収益化モデルを活用している企業の成長と持続力について分析しています。2024年4月時点のこの版では、2023年12月31日をもって終了する過去12ヶ月間の新たなデータが特集されています。

レポートから見えてくるもの:

- 市場を上回る: SEI(サブスクリプション・エコノミー・インデックス)に属する企業が、2023年にマクロ経済の課題を超えてS&P 500を上回るパフォーマンスを達成した方法を探ります。

- 顧客ダイナミクス: 顧客維持における回復力を明らかにし、アカウントごとの年間収益の推移についての洞察を得ます。

- 業界別トレンド: SaaS、メディア、製造業における洞察を探求します。

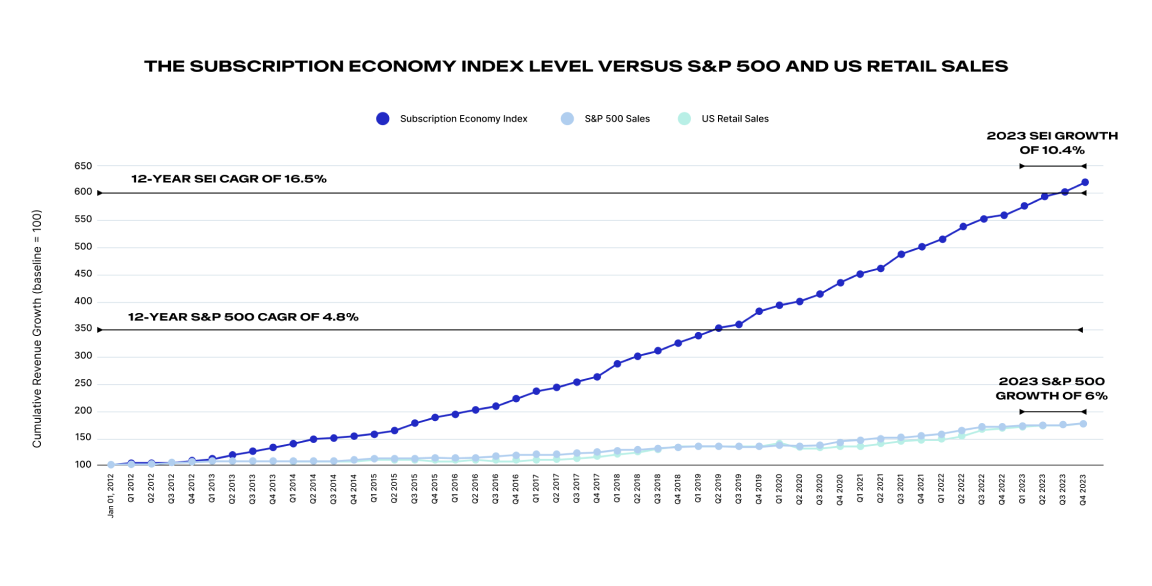

過去12年間で、SEIに属する企業は、歴史的に伝統的なプロダクト・ベースのビジネスを代表するS&P 500に属する企業よりも3.4倍速く成長した。具体的には、同期間のS&P 500の年平均成長率(CAGR)が4.8%であったのに対し、SEI企業の年平均成長率(CAGR)は16.5%であった(表1)。様々なマクロ経済の逆風にもかかわらず、SEI 企業は2023 年もS&P 500 企業を上回り、売上高成長率はそれぞれ6% に対し10.4% であった(表1)。

- S&P500株価指数が下落を続ける中、SEIの四半期収益成長率は過去1年間堅調に推移(表2)

四半期ごとの売上高の伸びを5年間分析すると、SEIとS&P500はともにパンデミックの影響を受けて最初の落ち込みを経験したが、S&Pの落ち込みはより深刻であった。両指数とも、この落ち込みの後、需要の高まりと景気刺激策の効果もあって急伸したが、その後数年間は、両指数の成長トレンドは袂を分かつことになった。SEIはパンデミック前の水準に戻り、安定的に推移しているように見えるが、S&P500は2021年第2四半期をピークに一貫して下落傾向にある。

複数の要因が絡んでいる可能性は高いが、インフレ率の上昇や市場の飽和といった要因が、消費者が支出に気を配り、サービスを熱心に管理するようになっているのかもしれない。また、顧客中心で将来を見据えたアジャイルな戦略やテクノロジーも、継続的な成長を後押しする。複数四半期に亘り成長を上回っていることは、SEIに属する企業がS&P500に属する企業よりも優れた実行力を持っていることを示している可能性がある。

複数四半期にわたる成長のアウトパフォームは、SEI(Subscription Economy Index)の企業がS&P 500の企業よりもこの点で優れた実行をしていることを示しているかもしれません。

ビジネスは、顧客の行動や好みに関する洞察を得るための戦略や技術に投資すべきです。これにより、製品開発を迅速に調整し、市場投入の取り組みを最適化して、顧客に最大の価値を提供できます。

ビジネスが同じ市場のシェアを争う中、顧客中心のアプローチと将来への備えに焦点を当てることが以前にも増して重要になっています。これにより、顧客のロイヤルティを育成し、継続的な収益を促進することができます。

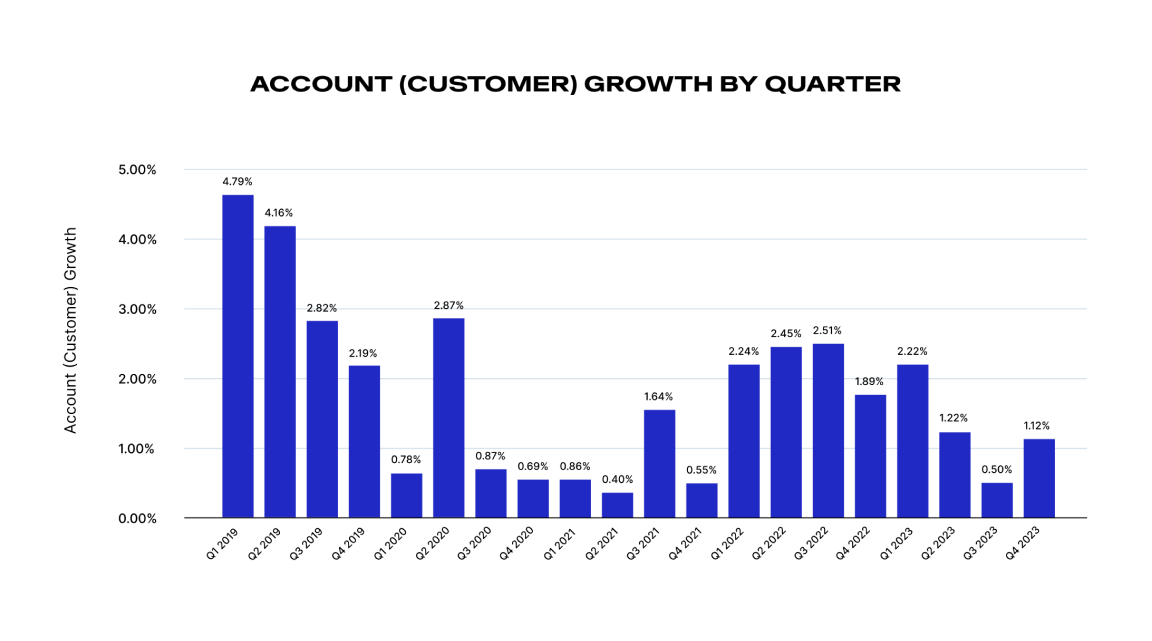

- 経済の逆風に直面し、SEIの顧客獲得は2023年に減速(表3)。

経常収益型ビジネスモデルは、歴史的に見ても、激動の時代に安定性をもたらしてきた。このようなビジネスモデルの焦点は、一度限りの取引を何度も繰り返すことよりも、関係を育み収益化することにあることが多いため、本質的に回復力がある。これらのビジネスモデルには、新規顧客の獲得、既存顧客の維持、アップセリングやクロスセリングによる収益の拡大という、成長のための3つの可能性があるというユニークな利点がある。

主な調査結果3、4、5は、SEIの企業が経常的な成長を達成するための様々な方法-新規顧客の獲得(アカウントの成長)、顧客の維持(解約の逆数)、拡大(アカウントあたりの年間収益)を通じて-を検証している。

SEI内の顧客獲得は2023年に鈍化したが(表3)、これはマクロ経済レベルで見られることを検証するものである。

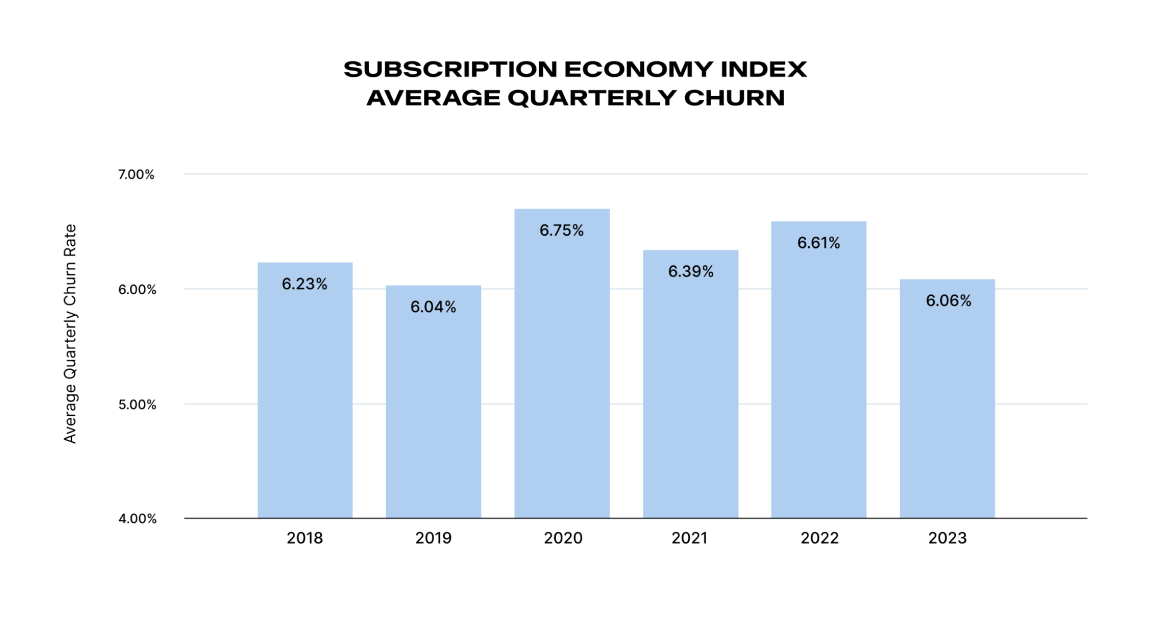

- 企業は顧客を維持している:2023年の解約率は過去3年間よりも低下した。(表4)

2023年にアカウントの増加は鈍化したが(表3)、SEIの企業は解約率も低下した(表4)。SEIの企業は、”大いなる退会 “の暗示に反して、顧客維持率が改善し、解約数はパンデミック、さらにはパンデミック前のレベルを下回った(表4)。

継続的に価値を提供することは、リテンションの重要な要素である。消費者は依然としてサブスクリプション・サービスに大きな価値を見出しており、今持っているものを維持する可能性が高いが、期待された価値を受け取っていない場合は解約することが多い。

企業は、顧客価値に焦点を当てることで、より良い顧客を維持することができる。これは多くの場合、顧客が契約した当初のサービスや製品以上のものを提供することを意味する。この例としては、予算削減による負担を感じている顧客に対して、より柔軟な価格設定や請求オプションを提供することなどが挙げられる。例えば、一時停止、プランの変更、月額課金への変更、サブスクリプションプランから従量課金への移行などである。

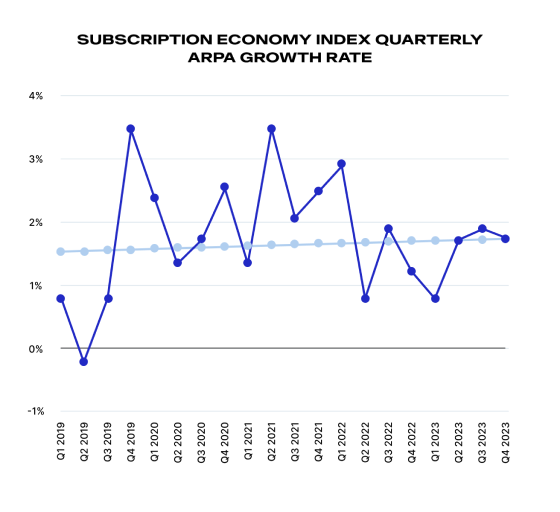

- 顧客拡大、すなわち1アカウント当たりの年間売上高(ARPA)は改善し、増加傾向を維持している(表5)。

アカウント当たり年間売上高(ARPA)は、過去20四半期にわたってわずかながら増加傾向にあり、2023年には前年同期比でプラスに転じた。2023年第1四半期のARPA成長率は0.73%であったが、第4四半期のARPA成長率は1.76%と2倍以上の伸びとなった。2023年の四半期平均成長率が1.5%であったことを考えると、2022年の平均成長率1.29%から改善したことになる。

世界的に経済成長が鈍化している現代において、逆境と競争はイノベーションと新しいビジネスの方法を促進する。成長が難しい状況で、トップクラスの成長を遂げている企業は、顧客維持に多額の投資を行っている。

また、顧客を維持するよりも獲得する方がコストがかかるため、既存顧客の育成と成長を目的とした収益化モデルを適応させることで、困難な時期でも成長を達成することができる。アップセル、クロスセル、更新に注力することで、これらの企業は、より持続可能な年間経常収益(ARR)の成長とARPAの成長を促進することができる。

部門別SEIの現状

SaaS

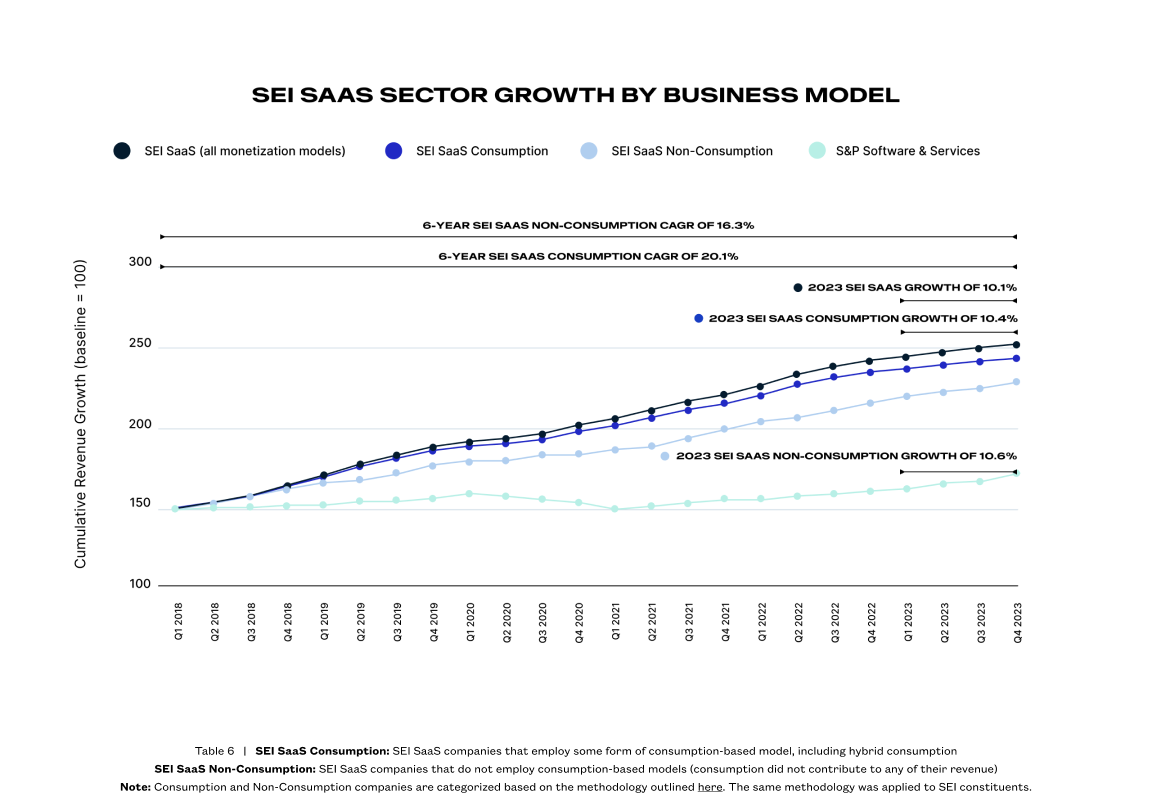

全体として、SEIのSaaSセクターは成長を続けているが、前年比(YoY)の成長は鈍化しており、マクロのSaaSトレンドと相関している。

2023年のSEI SaaS業界全体の平均売上成長率は10.1%であった(表6)。この業界の中で、消費型モデルを採用しているSEI SaaS企業の累積収益成長率(CRG)は10.4%で、SaaSセクター全体よりも高いが、非消費モデルを導入しているSEI SaaS企業は、全体の成長率よりも高い10.6%の成長率を達成しています。

最近では、予測可能なサブスクリプション・アプローチと、より可変的な利用モデルを組み合わせたハイブリッド消費モデルが、継続的な収益の原動力として最前線に躍り出た。SaaS業界では、こうした価格戦略やパッケージ戦略をまだ微調整している段階だが、SEIにおけるハイブリッド消費の現在のパフォーマンスを非消費型や他のすべてのSaaSマネタイズモデルとを比較すると、有望な結果である。(表6)

消費型モデルを採用する企業は、長期的な収益成長の優位性を維持していることに注目すべきである。2023年末時点で、消費型モデルを採用するSEI SaaS企業の6年間のCAGRは20.1%であるのに対し、非消費型モデルは16.3%である。

この長期的な傾向は、消費モデルに関するSubscribed Instituteの過去の調査と一致している。純粋な利用収益は予測可能性が低く、変動が大きい可能性がある一方で、ハイブリッド消費モデルはSaaSオファリング、特にクラウドサービスと生成AIに適している可能性がある。生成AIのマネタイズの進化は、AIオファリングの効果的な価格設定方法を模索する企業の、より広範な傾向を示している。このようなハイブリッドで俊敏なモデルは、予測可能性を提供すると同時に、価格設定や支払いを利用状況や実際の需要により直結させることで、顧客にとっての価値を向上させるのに役立つ。

部門別SEIの現状

タイトルSEI SaaSの前年比成長率推移(2022-2023年)

-1.3%

-0.6%

-0.61%

-1.21%

-1.3%

SEI SaaSの前年同期比売上高成長率が鈍化

-0.6%

SEI SaaSの前年同期比解約率が低下

-0.61%

SEI SaaSのARPA前年比成長率が鈍化

-1.21%

SEI SaaSの前年同期比アカウント増加率は鈍化

SEI SaaS業界は全体的に成長を続けているが、前年比では2022年に比べて2023年は成長が鈍化した。SEI SaaS業界の売上成長率は-1.3%、前年比ARPA成長率は-0.61%であった。しかし、前年同月比の解約率は-0.6%であり、これは顧客がSaaSサービスを維持していることを意味する。

SEIのデータは、競争の激化と市場の飽和という厳しい環境の報告を裏付けている。CIOの側では、SaaS業界全体の製品やサービスを統合しようとする動きが目立っており、IT部門が新規に購入する代わりにベンダー数を削減する可能性がある。

とはいえ、こうした傾向から得られる明るい兆しや学びもある。まず、前年よりやや鈍化したとはいえ、この業界は成長を続けている。また、特にSaaSの解約が減少していることは、SEI企業が厳しい市場環境の圧力に効果的に対処していることを示している。

回復力、革新性、適応性が今日の戦略である。SaaS ビジネスモデルの要素は、こうした戦略に適している。回復力は、既存顧客との関係を維持し、成長させることに見出すことができる。イノベーションは、モジュール化や軽量化のための新しいパッケージング、粘着性を高める製品やサービスの改善、さらにはマネタイズモデルや戦略を再考する機会を提供する生成AIのような新しいカテゴリーの製品やサービスなどの戦略によって推進されている。

部門別SEIの現状

>メディアとエンターテインメント

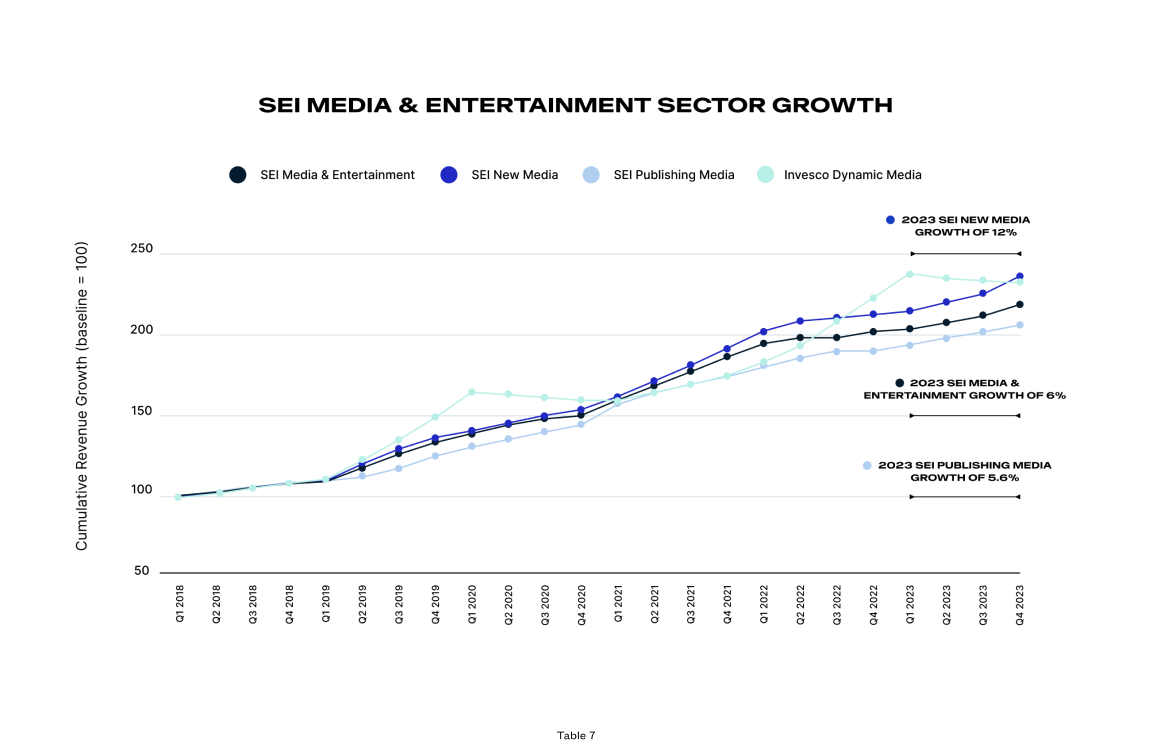

2023年、メディア&エンタテインメント分野の企業は、成長機会を捉えながら、市場を揺るがす様々な課題を乗り越え、極めて重要な進化を遂げた。SEIメディア&エンタテインメント・セクターの2023年の売上成長率は平均6%で、変動する市場環境におけるメディア企業の回復力と適応力を浮き彫りにしている。 (表7)

成長率には、ばらつきがあり、SEIニューメディア・サブセット(ストリーミングやゲーム会社などが含まれる)は平均12%という驚異的な収益成長率でリードしており、デジタルやストリーミング・サービスへのシフトが進行していることを浮き彫りにしている。逆に、SEI出版メディアのサブセット(伝統的な新聞やデジタル雑誌など)の成長率は5.6%と、この業界の中では最も緩やかであった。これは、伝統的な出版が、デジタル優先の消費者の嗜好に徐々に適応しつつあることを反映している。

メディア業界の成長率を比較すると、ニューメディアと出版メディアの間に大きな違いがあることがわかります。ニューメディアは、新しい技術やアイデアを取り入れることで急速に成長しています。一方、出版メディアは、変化の速い環境の中で、生き残りをかけて事業の改革と安定化に取り組んでおり、メディア・ランドスケープにおける多様な軌跡を示している。

部門別SEIの現状

タイトルSEI出版メディア 前年比成長率推移(2022-2023年)

0.8%

0.02%

0.02%

0.00%

0.8%

前年比売上成長率上昇

0.02%

前年比解約率上昇

0.02%

ARPA 前年比成長率上昇

0.00%

アカウント成長率は横ばい

タイトルSEIニューメディア前年比成長率推移(2022-2023年)

1.3%

-1.3%

-1.70%

-1.21%

1.3%

前年同期比 増収

-1.3%

前年同期比の解約率は低下

-1.70%

ARPA 前年同期比成長率は鈍化

-1.21%

前年同期比のアカウント増加率は増加

解約率は、業界内の二分化を示す微妙な洞察をもたらした:SEI ニューメディアは前年同期比1.3%の解約率減少に成功し、業界全体でパスワード共有の取り締まりを行うなど、共有ユーザーを有料会員に転換させることを目的とした効果的な顧客維持戦略を示した。一方、SEI出版メディアの解約率は0.02%とわずかに上昇したが、これは厳しい競争環境の中で加入者のエンゲージメントを維持することが課題であることを示唆している。

ARPAの伸びは部門によって異なる。SEI出版メディア部門のARPAは0.75%増と小幅な伸びとなったが、これは戦略的バンドルやコンテンツ拡充などの戦略が功を奏し、ニューヨーク・タイムズの購読者数が1,000万人を突破したためである。しかし、ニューメディア部門はARPAが1.7%減少し、価格戦略や市場飽和の圧力といった課題が浮き彫りになった。このため、価値創造と加入者収益の最大化に対する革新的なアプローチが求められている。

アカウントの増加は、このセクターの業績をさらに差別化した。SEI ニューメディアの新規顧客数は 2.39%増加したが、これは多様なストリーミング・コンテンツや通信サービスへの意欲の拡大に後押しされたものである。これは、同業界が魅力的なコンテンツや技術の進歩を通じて新規加入者を獲得する能力を備えているためと考えられる。

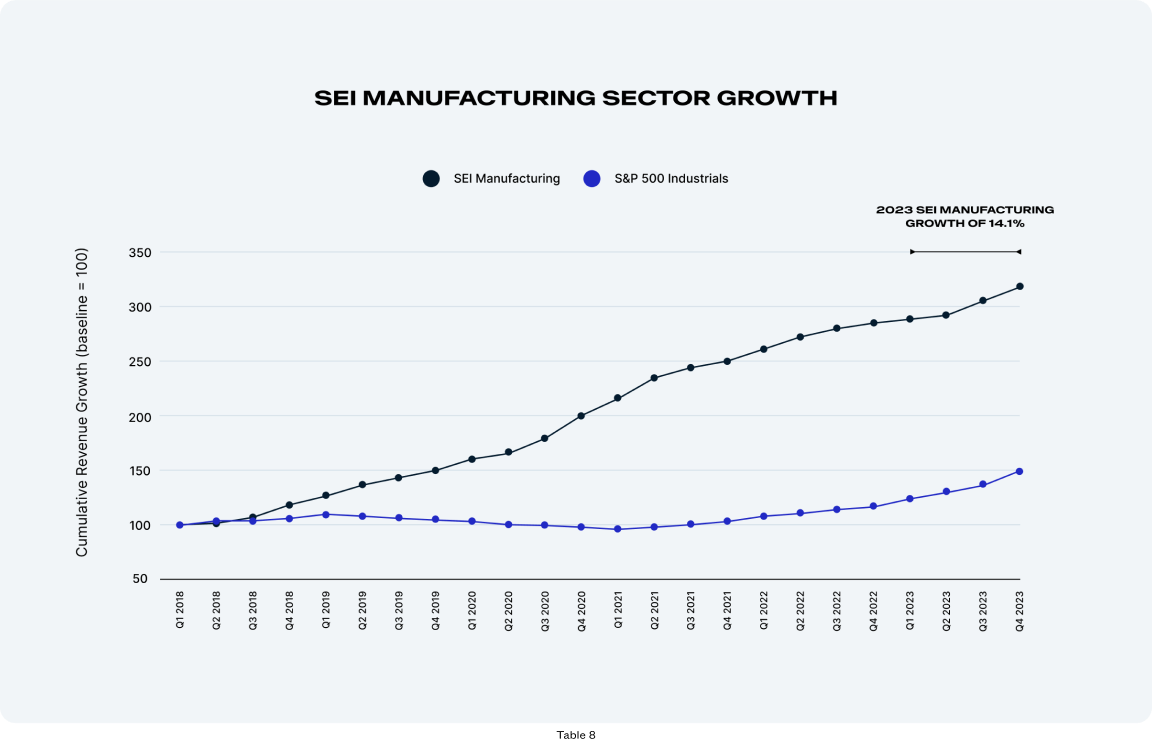

タイトルSEI製造業の成長率前年比推移(2022-2023年)

0.5%

-0.4%

2.49%

-2.33%

0.5%

収益成長率は増加

-0.4%

解約率は低下

2.49%

ARPA 成長率は増加

-2.33%

アカウント成長率は鈍化

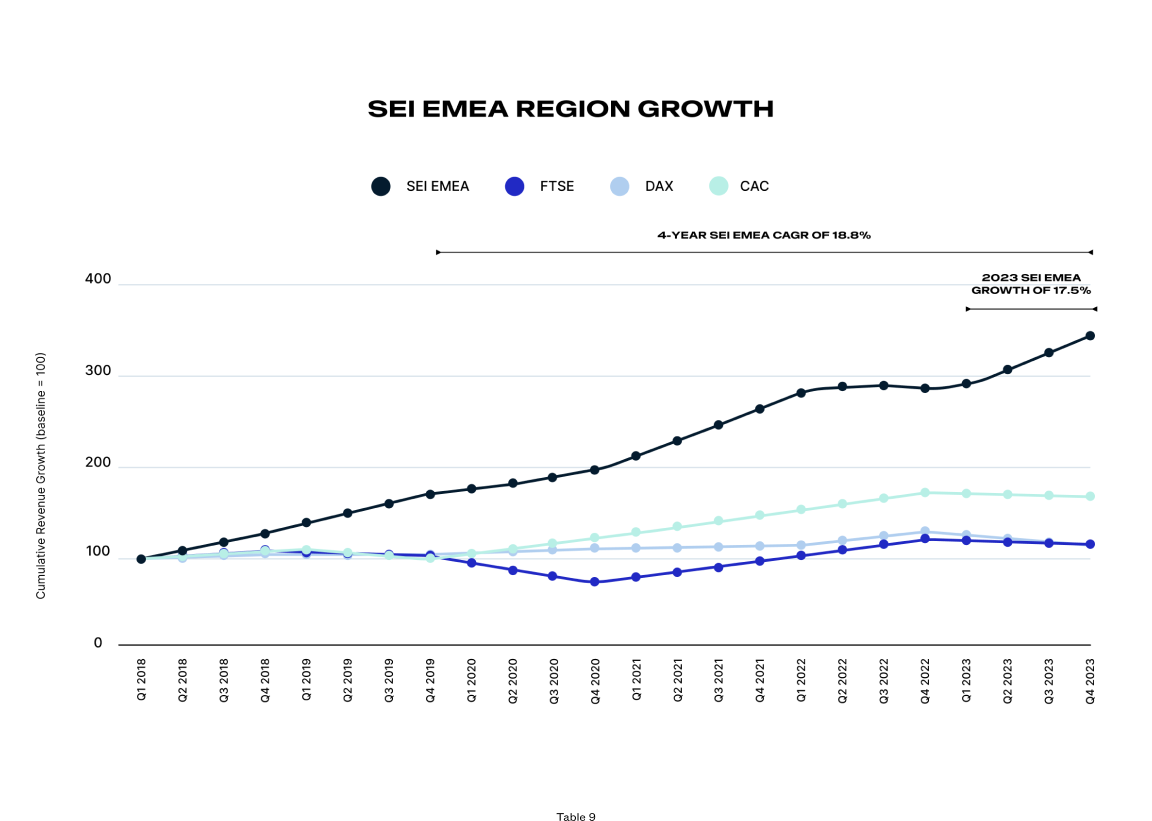

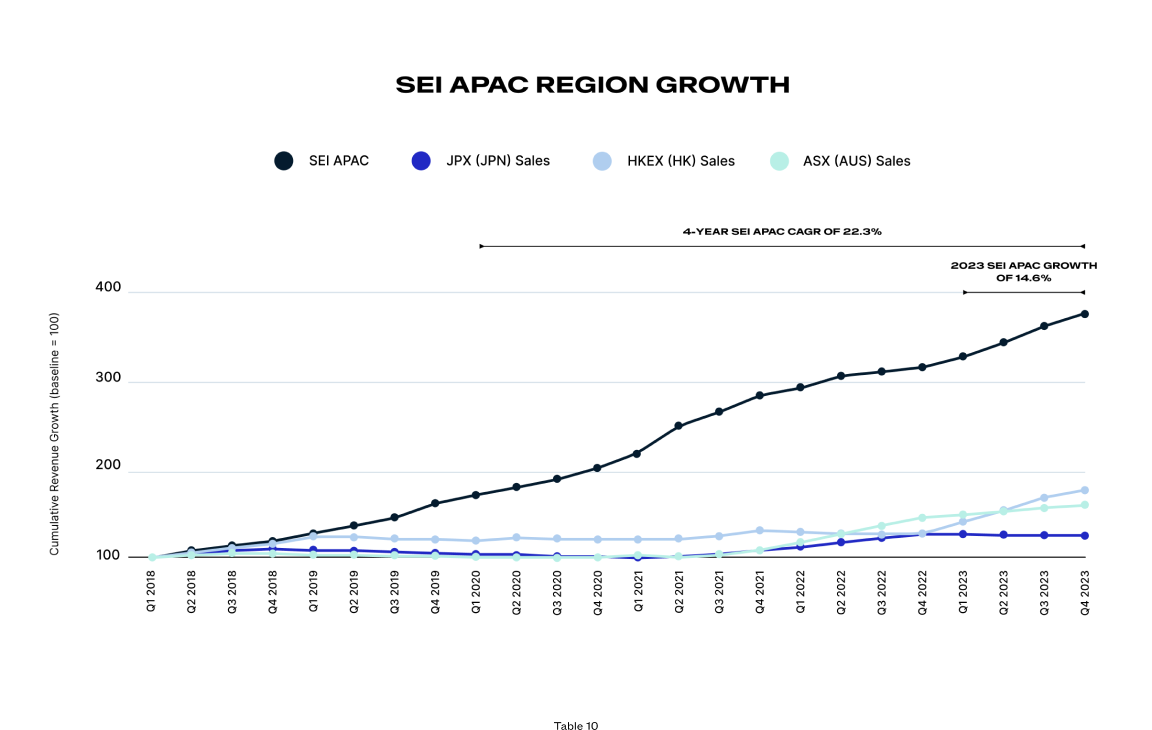

世界地域別SEIの現状

SEIに属する企業は、EMEAおよびAPACにおいて、地域別株価指数と比較して引き続き繁栄している。

2023年、EMEAのSEI企業の売上高は、FTSE、CAC、DAX指数と比較して大きな伸びを示した。APACの収益成長率もJPX、HKEX、ASX指数に対して同様の強さを示した。

EMEAのSEI事業は、2023年の平均売上成長率が17.5%、4年間のCAGRが18.8%(2020~2023年)となった(表9)。

一方、APACのSEI事業は、2023年の平均売上成長率が14.6%、4年間のCAGRが22.3%(2020~2023年)となった(表10)。

定義と用語

SEI部門

SaaS(Software as a Service)インデックスには、クラウド経由でソフトウェアにアクセスし、サブスクリプションを通じて収益化するプロバイダーが含まれる。これには、SMB SaaS、B2Every SaaS、エンタープライズSaaS企業が含まれる。

メディア&エンターテインメント・インデックスには、コンテンツ・プロバイダー、OTT(オーバー・ザ・トップ)ストリーミング・メディア企業、テレビ・ラジオ放送局、ケーブル事業者、検索・ナビゲーション・サービス、編集サービス、制作会社などが含まれる。また、新聞、雑誌、書籍の出版社、教育コンテンツ・プロバイダー、企業調査プロバイダーも含まれる。

⦁ SEIニューメディア・サブセット:スポーツ、ストリーミング、OTTプラットフォーム、ファンエンゲージメント、テレコミュニケーション、オペレーター、スマートベニュー、広告、音楽、ラジオ、ライブ会場、ゲームを含む。

⦁ SEI 出版メディアのサブセット:新聞、雑誌、書籍などの伝統的な出版チャネル、またはマスまたはセグメント化されたオーディエンスに配信されるデジタルチャネル(デスクトップ、アプリ)を含む。

マニュファクチャリング・インデックスには、製造サービス、業界特化型ソフトウェア・プロバイダ、工業デザイン、IoT、重機、工具メーカーが含まれる。

定義と用語

用語解説

年間平均成長率(CAGR):

これは、1年よりも長い特定期間におけるインデックスの年平均成長率である。これは、期間中の終了値を開始値で割り、指数1を開始値と終了値の間の年数で割って1を引き、100を乗じて計算される。

アカウント解約率:

顧客減少率または顧客解約率とも呼ばれ、特定の期間中に顧客が企業との取引を停止する割合のこと。これは、期間中に離脱または解約した顧客数を、期間開始時の顧客総数で割り、100を乗じて算出されます。

アカウント当たり平均収入(ARPA)成長率:

アカウントあたりの平均収入は、過去12ヶ月間の請求済み定期収入を合計し、その12ヶ月間末のアクティブ加入者数で割って算出される。

定義と用語

将来の見通しに関する記述

本レポートには、多くのリスク、不確実性、および仮定を伴う将来予想に関する記述が含まれています。これには、サブスクリプション(SEIレポートに含まれる企業を含む)などの経常収益型企業および非経常収益型企業の予想成長および動向に関する記述が含まれますが、これらに限定されるものではありません。歴史的事実に関する記述でないものは、将来予想に関する記述とみなされる可能性があり、実際の結果は、将来予想に関する記述に記載または暗示されているものとは大きく異なる可能性があります。

本レポートには、業界アナリストおよび/または市場調査会社による市場データ、その他の統計情報、推定値も含まれています。Zuoraは、これらの第三者レポートが信頼できるものであると信じていますが、基礎となるデータソース、方法論、または仮定を独自に検証したものではありません。見積もり、予測、予想、市場調査、または同様の方法論に基づく情報は、本質的に不確実性を伴うものであり、実際の出来事や状況とは大きく異なる可能性があります。

定義と用語

サブスクライブ・インスティテュート

Zuoraのサブスクリプション・インスティテュートは、重要なリサーチ、アイデア、イベント、コネクションを提供し、1000社以上のグローバル企業の1500人以上のビジネスエグゼクティブをサポートする専門シンクタンクです。この研究所が提供するリサーチは、ビジネスリーダーとその組織がサブスクリプション・エコノミーの機会を最大限に活用するのに役立ちます。詳細はwww.subscribedinstitute.com。